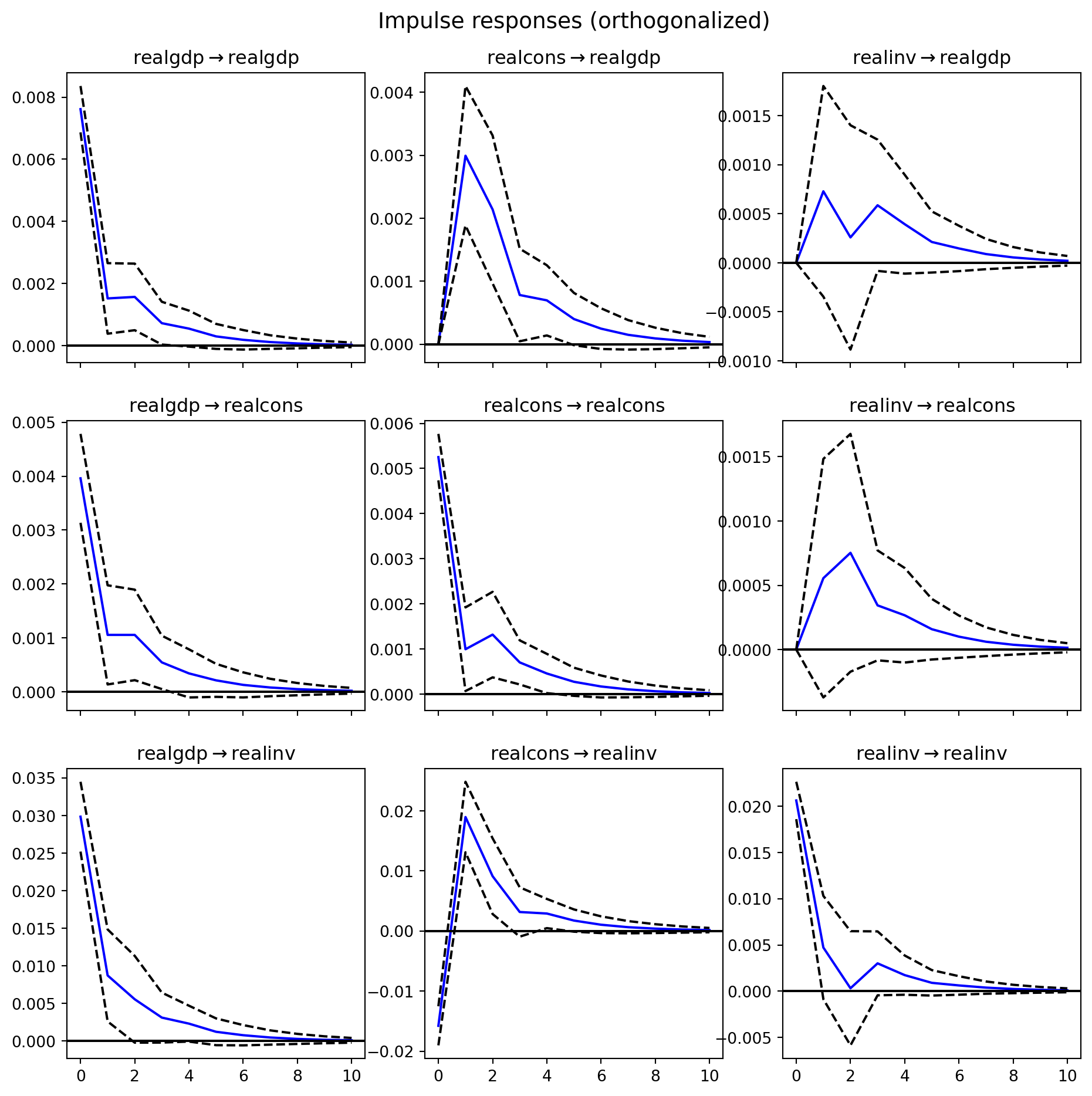

ในทางมหภาค ตัวแปรต่างๆ มักส่งผลกระทบซึ่งกันและกัน (Endogeneity) เช่น รายได้ประชาชาติส่งผลต่อการบริโภค และการบริโภคก็ส่งผลกลับไปที่รายได้ แบบจำลอง VAR ช่วยให้เราวิเคราะห์ความสัมพันธ์เชิงพลวัตนี้ได้พร้อมกัน

Géron, Aurélien. 2019. Hands-on Machine Learning with Scikit-Learn, Keras, and TensorFlow. 2nd ed. O’Reilly Media.

Greene, William H. 2018. Econometric Analysis. 8th ed. Pearson.

Hamilton, James D. 1994. Time Series Analysis. Princeton University Press.

Hastie, Trevor, Robert Tibshirani, and Jerome Friedman. 2009a. The Elements of Statistical Learning. Springer.

Hastie, Trevor, Robert Tibshirani, and Jerome Friedman. 2009b. The Elements of Statistical Learning: Data Mining, Inference, and Prediction. 2nd ed. Springer.

Hyndman, Rob J., and George Athanasopoulos. 2021. Forecasting: Principles and Practice. 3rd ed.

McKinney, Wes. 2022. Python for Data Analysis. 3rd ed. O’Reilly Media.

Quarto Team. 2024.

Quarto Documentation.

https://quarto.org.

Stock, James H., and Mark W. Watson. 2020. Introduction to Econometrics. 4th ed. Pearson.

VanderPlas, Jake. 2016. Python Data Science Handbook. O’Reilly Media.

Wickham, Hadley, Mine Cetinkaya-Rundel, and Garrett Grolemund. 2023. R for Data Science. 2nd ed.

Wooldridge, Jeffrey M. 2020. Introductory Econometrics: A Modern Approach. 7th ed. Cengage Learning.

Xie, Yihui, J. J. Allaire, and Garrett Grolemund. 2018. R Markdown: The Definitive Guide. Chapman; Hall/CRC.