flowchart TD

A[<b>Ingest</b><br/>yfinance API] --> B[<b>Wrangle</b><br/>Resampling]

B --> C[<b>Integrate</b><br/>Merge GDP Data]

C --> D[<b>Transform</b><br/>Growth & Returns]

D --> E[<b>Visualize</b><br/>Dual-axis Analysis]

12 บทส่งท้าย: กรณีศึกษาการวิเคราะห์เศรษฐกิจไทย (บูรณาการความรู้จาก Data Ingestion สู่ Economic Insights)

Keywords

Python for Economics, Computational Economics, Applied Econometrics, Python สำหรับเศรษฐศาสตร์, เศรษฐศาสตร์คำนวณ, เศรษฐมิติเชิงประยุกต์

ในบทส่งท้ายนี้ เราจะนำทักษะทั้งหมดที่ได้เรียนรู้มาตั้งแต่วันแรก ไม่ว่าจะเป็นการจัดการข้อมูลด้วย Pandas, การดึงข้อมูลจริงผ่าน API ด้วย yfinance, และการสื่อสารด้วยภาพผ่าน Matplotlib มาหลอมรวมกันเพื่อตอบคำถามสำคัญทางเศรษฐศาสตร์มหภาค:

12.1 กรณีศึกษาที่ 1: การวิเคราะห์พลวัตเศรษฐกิจและตลาดทุนไทย

“ตลาดหุ้นไทย (SET Index) ทำหน้าที่เป็นกระจกสะท้อน (Mirror) หรือเป็นเข็มทิศนำทาง (Leading Indicator) ของเศรษฐกิจจริงกันแน่?”

12.1.1 ️ Workflow การวิเคราะห์แบบ End-to-End

ในการทำงานจริง นักเศรษฐศาสตร์ดิจิทัลจะทำงานผ่านระบบ Pipeline ดังนี้:

12.1.2 การตั้งค่าโครงการและการดึงข้อมูล (Data Ingestion)

เราเริ่มต้นด้วยการดึงดัชนีราคาหุ้นตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) โดยใช้ Ticker ^SET.BK ข้อมูลนี้เป็นแบบรายวัน (Daily) ซึ่งมีความถี่สูงกว่าข้อมูล GDP

คลิกเพื่อดูโค้ดไพธอน

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

from IPython.display import display

# ดึงข้อมูล (แนะนำให้ใส่ auto_adjust=False เพื่อความแน่นอนของชื่อคอลัมน์)

market_raw = yf.download("^SET.BK", start="2014-01-01", end="2024-01-01", auto_adjust=False)

# ปรับแก้ตรงนี้ครับอาจารย์:

market_yearly = (

market_raw['Close']

.squeeze() # บีบให้เป็น Series ถ้ามีคอลัมน์เดียว หรือใช้ iloc[:,0]

.resample('YE')

.last()

.to_frame() # ตอนนี้จะเป็น Series แล้ว จึงใช้ to_frame() ได้ปกติ

.assign(year=lambda x: x.index.year)

.rename(columns={market_raw['Close'].columns[0] if isinstance(market_raw['Close'], pd.DataFrame) else 'Close': 'set_index'})

)

# วิธีที่ง่ายและ "Clean" ที่สุดสำหรับ Python 3.13 บ

market_yearly = (

market_raw[['Close']] # ใช้ double brackets เพื่อให้เป็น DataFrame ตั้งแต่ต้น

.resample('YE')

.last()

)

market_yearly.columns = ['set_index']

market_yearly['year'] = market_yearly.index.year

display(market_yearly.head())

[*********************100%***********************] 1 of 1 completed| set_index | year | |

|---|---|---|

| Date | ||

| 2014-12-31 | 1497.670044 | 2014 |

| 2015-12-31 | 1288.020020 | 2015 |

| 2016-12-31 | 1542.939941 | 2016 |

| 2017-12-31 | 1753.709961 | 2017 |

| 2018-12-31 | 1563.880005 | 2018 |

12.1.3 การเตรียมข้อมูลเศรษฐกิจและการรวมข้อมูล (Data Integration)

เพื่อให้บทปฏิบัติการนี้ดำเนินไปได้อย่างสมบูรณ์ เราจะใช้ข้อมูลตัวเลข GDP ของประเทศไทย (ณ ราคาคงที่) เพื่อวิเคราะห์การเติบโตที่แท้จริงโดยปราศจากผลกระทบจากเงินเฟ้อ

คลิกเพื่อดูโค้ดไพธอน

# เตรียมข้อมูล GDP (หน่วย: ล้านล้านบาท)

gdp_data = pd.DataFrame({

"year": [2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023],

"gdp": [10.2, 10.5, 10.9, 11.3, 11.8, 12.1, 11.4, 11.6, 11.9, 12.2]

})

# รวมข้อมูลทั้งสองแหล่งเข้าด้วยกันด้วย Key 'year'

df = pd.merge(gdp_data, market_yearly, on="year")

display(df.head())| year | gdp | set_index | |

|---|---|---|---|

| 0 | 2014 | 10.2 | 1497.670044 |

| 1 | 2015 | 10.5 | 1288.020020 |

| 2 | 2016 | 10.9 | 1542.939941 |

| 3 | 2017 | 11.3 | 1753.709961 |

| 4 | 2018 | 11.8 | 1563.880005 |

12.1.4 การประมวลผลข้อมูล

เราจะคำนวณอัตราการเติบโต (Growth Rate) และผลตอบแทน (Returns) เพื่อเปรียบเทียบ “พลวัต” ของทั้งสองตัวแปร

คลิกเพื่อดูโค้ดไพธอน

df = (

df.assign(

gdp_growth = lambda x: x['gdp'].pct_change() * 100,

market_return = lambda x: x['set_index'].pct_change() * 100

)

.dropna() # ตัดปีแรกที่ไม่มีค่าเปรียบเทียบออก

)12.1.5 การแสดงผลเชิงลึก (Dual-Axis Visualization)

นักเศรษฐศาสตร์มืออาชีพมักใช้กราฟสองแกน (Dual-axis) เพื่อเปรียบเทียบตัวแปรที่มีความผันผวนต่างกัน

คลิกเพื่อดูโค้ดไพธอน

fig, ax1 = plt.subplots(figsize=(7, 4))

# แกนที่ 1: GDP Growth (Bar Chart)

ax1.bar(df['year'], df['gdp_growth'], color='#a2d2ff', alpha=0.7, label='GDP Growth (%)')

ax1.set_ylabel('Real GDP Growth (%)', color='#0077b6', fontweight='bold')

# แกนที่ 2: Market Return (Line Chart)

ax2 = ax1.twinx()

ax2.plot(df['year'], df['market_return'], color='#e63946', marker='o', linewidth=2, label='SET Return (%)')

ax2.set_ylabel('SET Index Return (%)', color='#e63946', fontweight='bold')

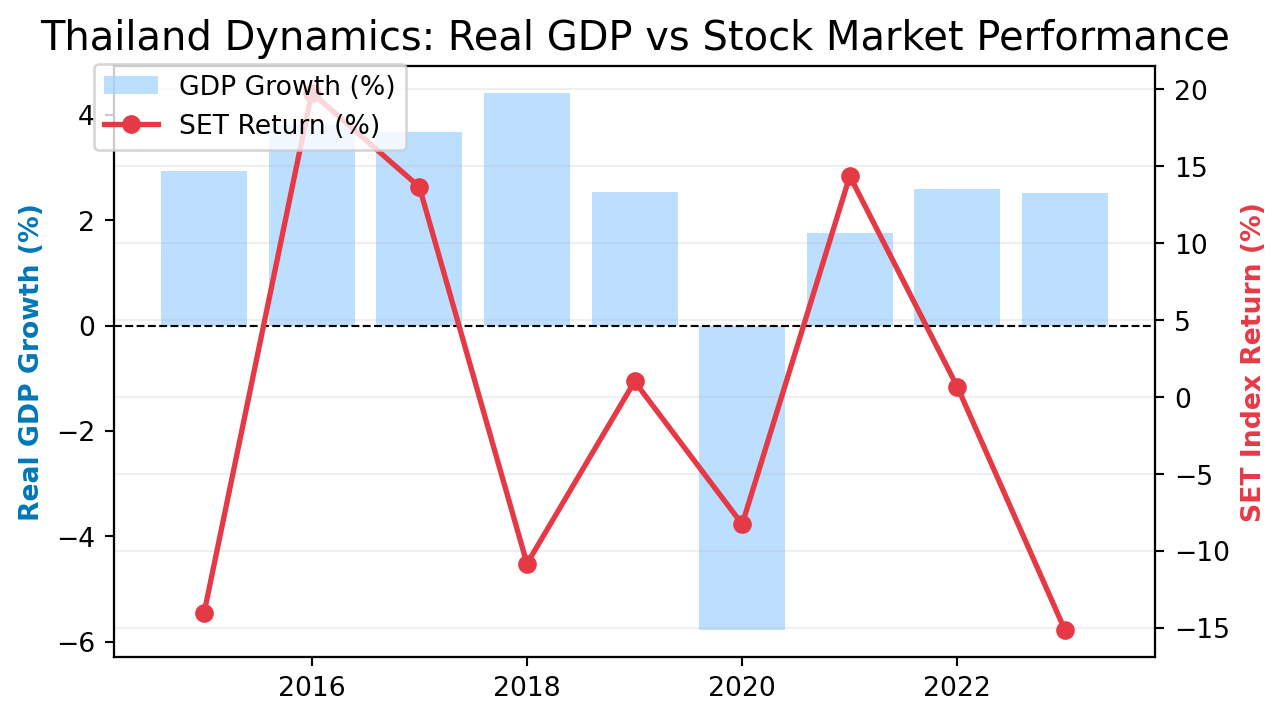

plt.title('Thailand Dynamics: Real GDP vs Stock Market Performance', fontsize=15)

ax1.axhline(0, color='black', linewidth=0.8, linestyle='--')

fig.legend(loc="upper left", bbox_to_anchor=(0.1, 0.9))

plt.grid(axis='y', alpha=0.2)

plt.show()

12.1.6 การตีความเชิงเศรษฐศาสตร์ (Economic Synthesis)

จากการวิเคราะห์ด้วย Python เราพบข้อสังเกตที่น่าสนใจดังนี้:

Forward-Looking Nature: ตลาดหุ้น (SET Index) มักจะสะท้อนปัจจัยลบล่วงหน้า ดังจะเห็นได้จากปี 2020 ที่ตลาดหุ้นดิ่งลงอย่างรุนแรงก่อนที่ตัวเลข GDP จริงจะประกาศออกมา

Volatility Disparity: อัตราผลตอบแทนของตลาดหุ้นมีความผันผวนสูงกว่าเศรษฐกิจจริงถึง 3-5 เท่า สะท้อนว่าราคาหุ้นไม่ได้ขับเคลื่อนด้วยปัจจัยพื้นฐานเพียงอย่างเดียว แต่รวมถึงสภาพคล่องและจิตวิทยาตลาด

12.1.7 การปิดงาน: สู่การเป็นรายงานมืออาชีพ (Reporting)

หัวใจสำคัญของ Quarto คือการเปลี่ยน Code ให้กลายเป็น Document หากคุณต้องการส่งออกงานวิเคราะห์นี้เป็นไฟล์ Word (.docx) เพื่อเสนอผู้บริหาร คุณสามารถปรับเปลี่ยน YAML ที่หัวไฟล์ได้ดังนี้:

format:

docx:

toc: true

number-sections: true

highlight-style: pygments12.2 กรณีศึกษาที่ 2: เมื่อเงินเฟ้อพ่นไฟใส่ค่าเงิน (Inflation & FX Dynamics)

“ประเทศที่มีอัตราเงินเฟ้อสูงกว่า มักจะเผชิญกับค่าเงินที่อ่อนค่าลงจริงหรือไม่? และทฤษฎี PPP ยังทำงานได้ดีเพียงใดในโลกยุคใหม่?”

12.2.1 ️ Workflow การวิเคราะห์แบบ End-to-End

ในการทดสอบทฤษฎี Purchasing Power Parity (PPP) เราจะใช้กระบวนการทำงานดังนี้:

flowchart TD

A[<b>Ingest</b><br/>yfinance: USDTHB=X] --> B[<b>Wrangle</b><br/>Annual Averaging]

B --> C[<b>Integrate</b><br/>Merge Inflation Data]

C --> D[<b>Transform</b><br/>Calculate Inf. Differential]

D --> E[<b>Visualize</b><br/>Dual-axis & Area Chart]

12.2.2 การตั้งค่าโครงการและการดึงข้อมูล (Data Ingestion)

เราจะดึงข้อมูลอัตราแลกเปลี่ยน USD/THB โดยใช้ Ticker USDTHB=X ซึ่งเป็นข้อมูลความถี่รายวัน แล้วจึงนำมาหาค่าเฉลี่ยรายปีเพื่อให้สอดคล้องกับตัวเลขเงินเฟ้อ

คลิกเพื่อดูโค้ดไพธอน

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

from IPython.display import display

# ดึงข้อมูลอัตราแลกเปลี่ยน

fx_raw = yf.download("USDTHB=X", start="2015-01-01", end="2024-01-01")

# Method Chaining

fx_yearly = (

fx_raw['Close']

.squeeze() # บังคับ DataFrame คอลัมน์เดียวให้เป็น Series ก่อน

.resample('YE')

.mean()

.to_frame()

.assign(year=lambda x: x.index.year)

)

# เปลี่ยนชื่อคอลัมน์ให้เป็น 'ex_rate' (รองรับทุกโครงสร้างชื่อจาก yfinance)

fx_yearly.columns = ['ex_rate', 'year']

display(fx_yearly.head())

[*********************100%***********************] 1 of 1 completed| ex_rate | year | |

|---|---|---|

| Date | ||

| 2015-12-31 | 34.215303 | 2015 |

| 2016-12-31 | 35.219764 | 2016 |

| 2017-12-31 | 33.929663 | 2017 |

| 2018-12-31 | 32.307946 | 2018 |

| 2019-12-31 | 31.037386 | 2019 |

12.2.3 การเตรียมข้อมูลเศรษฐกิจและการรวมข้อมูล (Data Integration)

เราจะใช้ข้อมูลอัตราเงินเฟ้อ (CPI Inflation) ของประเทศไทยเปรียบเทียบกับสหรัฐอเมริกา เพื่อหา “ส่วนต่างของอำนาจซื้อ” (Purchasing Power Differential)

คลิกเพื่อดูโค้ดไพธอน

# เตรียมข้อมูลอัตราเงินเฟ้อ (%) - ตัวเลขโดยประมาณเพื่อการศึกษา

inflation_data = pd.DataFrame({

"year": [2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023],

"inf_th": [-0.9, 0.2, 0.7, 1.1, 0.7, -0.8, 1.2, 6.1, 1.2],

"inf_us": [0.1, 1.3, 2.1, 2.4, 1.8, 1.2, 4.7, 8.0, 4.1]

})

# รวมข้อมูล FX และ Inflation เข้าด้วยกัน

df_fx = pd.merge(fx_yearly, inflation_data, on="year")

display(df_fx.head())| ex_rate | year | inf_th | inf_us | |

|---|---|---|---|---|

| 0 | 34.215303 | 2015 | -0.9 | 0.1 |

| 1 | 35.219764 | 2016 | 0.2 | 1.3 |

| 2 | 33.929663 | 2017 | 0.7 | 2.1 |

| 3 | 32.307946 | 2018 | 1.1 | 2.4 |

| 4 | 31.037386 | 2019 | 0.7 | 1.8 |

12.2.4 การประมวลผลข้อมูล

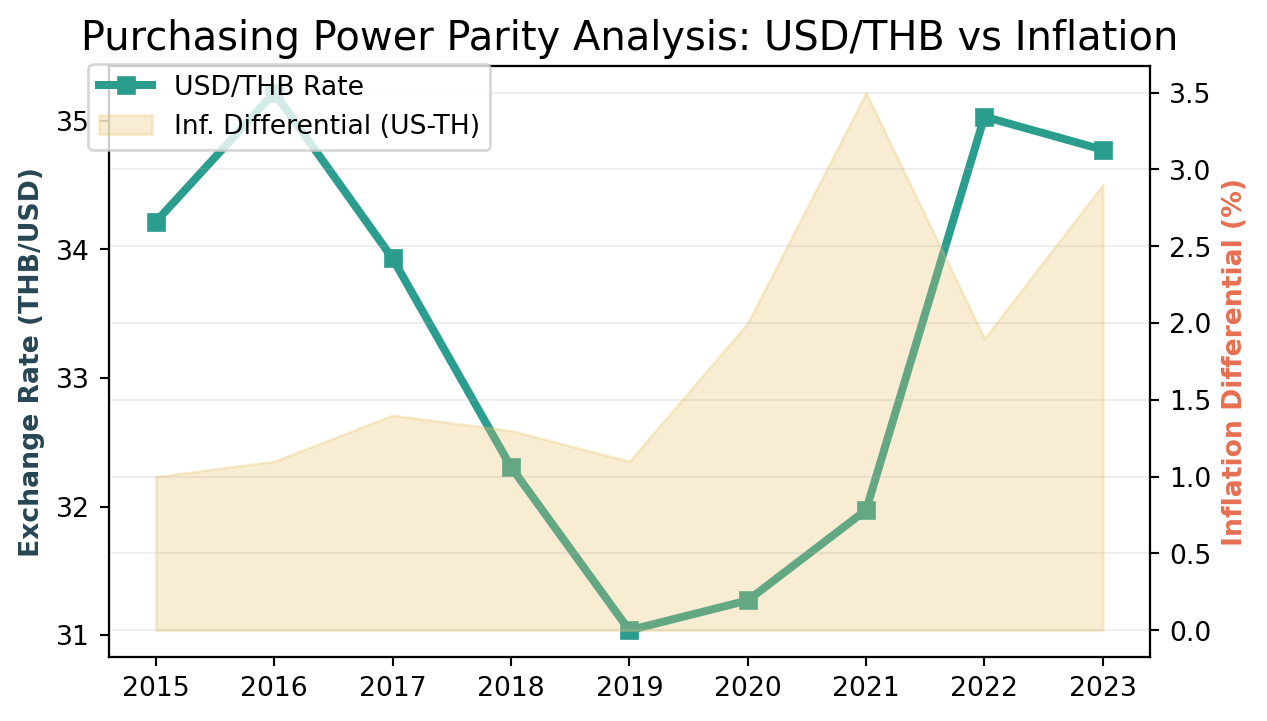

ในขั้นตอนนี้เราจะคำนวณ Inflation Differential (ส่วนต่างเงินเฟ้อ) ซึ่งตามทฤษฎี PPP หากค่านี้เป็นบวก (US Inflation > TH Inflation) ค่าเงิน USD ควรจะมีแนวโน้มอ่อนค่าลงเมื่อเทียบกับ THB

คลิกเพื่อดูโค้ดไพธอน

df_fx = df_fx.assign(

inf_diff = lambda x: x['inf_us'] - x['inf_th']

)12.2.5 การแสดงผลเชิงลึก (Visualization)

เราจะใช้กราฟผสมระหว่างเส้น (Line) สำหรับอัตราแลกเปลี่ยน และพื้นที่ (Area) สำหรับส่วนต่างเงินเฟ้อ เพื่อให้เห็นความสัมพันธ์เชิงทฤษฎี

คลิกเพื่อดูโค้ดไพธอน

fig, ax1 = plt.subplots(figsize=(7, 4))

# แกนที่ 1: อัตราแลกเปลี่ยน (Line Chart)

ax1.plot(df_fx['year'], df_fx['ex_rate'], color='#2a9d8f', marker='s', linewidth=3, label='USD/THB Rate')

ax1.set_ylabel('Exchange Rate (THB/USD)', color='#264653', fontweight='bold')

# แกนที่ 2: ส่วนต่างเงินเฟ้อ (Area Chart)

ax2 = ax1.twinx()

ax2.fill_between(df_fx['year'], df_fx['inf_diff'], color='#e9c46a', alpha=0.3, label='Inf. Differential (US-TH)')

ax2.set_ylabel('Inflation Differential (%)', color='#e76f51', fontweight='bold')

plt.title('Purchasing Power Parity Analysis: USD/THB vs Inflation', fontsize=15)

fig.legend(loc="upper left", bbox_to_anchor=(0.1, 0.9))

plt.grid(axis='y', alpha=0.2)

plt.show()

12.2.6 การตีความเชิงเศรษฐศาสตร์ (Economic Synthesis)

PPP Theory vs Reality: ตามทฤษฎี PPP ระยะยาว หากเงินเฟ้อสหรัฐฯ สูงกว่าไทย ค่าเงินบาทควรจะแข็งค่าขึ้น แต่จากข้อมูลเราพบว่าปัจจัยเรื่อง อัตราดอกเบี้ย (Interest Rate) และ เงินทุนเคลื่อนย้าย มักส่งผลรุนแรงกว่าในระยะสั้น

The 2022 Shock: ในปี 2022 แม้ส่วนต่างเงินเฟ้อจะกว้างขึ้น แต่ค่าเงินบาทกลับอ่อนค่าลงอย่างรวดเร็ว สะท้อนถึงการไหลออกของเงินทุนไปหาดอลลาร์ในฐานะสินทรัพย์ปลอดภัย (Safe Haven)

12.2.7 ️ การปิดงาน: สู่การนำเสนอระดับผู้บริหาร (Reporting)

หากนักศึกษาต้องการนำเสนอผลการวิเคราะห์นี้ในห้องประชุมหรือส่งงานในรูปแบบสไลด์ PowerPoint (.pptx) Quarto สามารถจัดการให้คุณได้อย่างอัตโนมัติเพียงเปลี่ยนการตั้งค่า YAML ดังนี้:

title: "รายงานการวิเคราะห์ค่าเงินและเงินเฟ้อ"

author: "ชื่อนักศึกษา"

institute: "ชื่อคณะและสถาบัน"

date: now

date-format: long

format:

pptx:

toc: true

number-sections: true

Noteสรุปเทคนิค

การใช้ format: pptx ใน Quarto จะช่วยประหยัดเวลาในการ “Capture หน้าจอ” ไปวางในสไลด์ โดยระบบจะจัดวางกราฟและหัวข้อที่คุณเขียนไว้ลงในแผ่นสไลด์ให้โดยอัตโนมัติ

12.3 กรณีศึกษาที่ 3: การพิสูจน์เส้นโค้งฟิลลิปส์ในเศรษฐกิจไทย

“รัฐบาลต้องเลือกระหว่างเงินเฟ้อต่ำหรือการว่างงานต่ำจริงหรือไม่? และความสัมพันธ์นี้ยังคงอยู่หรือจางหายไปในเศรษฐกิจยุคดิจิทัล?”

12.3.1 ️ Workflow การวิเคราะห์แบบ End-to-End

ในการวิเคราะห์ความสัมพันธ์ระหว่างตัวแปรเชิงโครงสร้าง เราจะใช้กระบวนการทำงานดังนี้:

flowchart TD

A[<b>Ingest</b><br/>Unemployment & Inflation Data] --> B[<b>Wrangle</b><br/>Cleaning & Formatting]

B --> C[<b>Analyze</b><br/>Correlation Matrix]

C --> D[<b>Transform</b><br/>Polynomial Fitting]

D --> E[<b>Visualize</b><br/>Scatter Plot with Trendline]

12.3.2 การตั้งค่าโครงการและการเตรียมข้อมูล (Data Preparation)

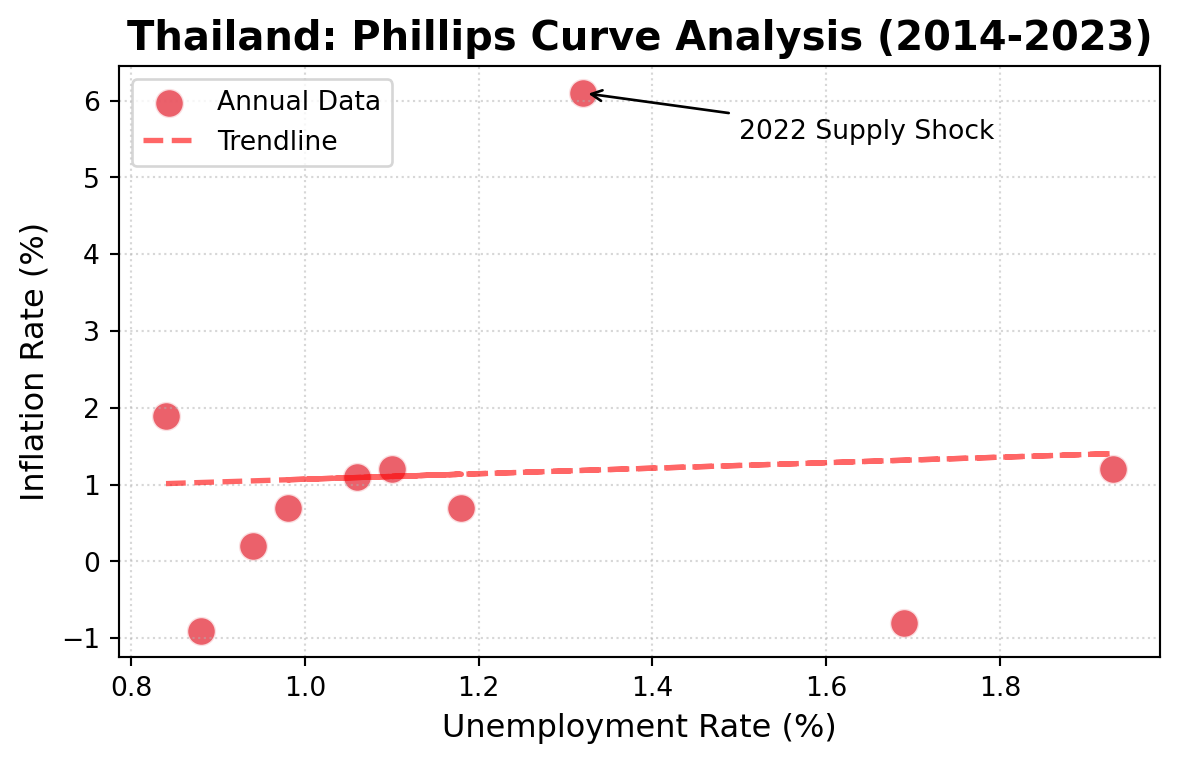

เราจะใช้ข้อมูลอัตราว่างงานและอัตราเงินเฟ้อของไทยในช่วง 10 ปีที่ผ่านมา เพื่อตรวจสอบลักษณะของ Trade-off ทางเศรษฐกิจ

คลิกเพื่อดูโค้ดไพธอน

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

from IPython.display import display

# เตรียมข้อมูลอัตราว่างงาน (%) และอัตราเงินเฟ้อ (%) ของไทย

data = pd.DataFrame({

"year": [2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023],

"unemployment": [0.84, 0.88, 0.94, 1.18, 1.06, 0.98, 1.69, 1.93, 1.32, 1.10],

"inflation": [1.9, -0.9, 0.2, 0.7, 1.1, 0.7, -0.8, 1.2, 6.1, 1.2]

})

display(data.head())| year | unemployment | inflation | |

|---|---|---|---|

| 0 | 2014 | 0.84 | 1.9 |

| 1 | 2015 | 0.88 | -0.9 |

| 2 | 2016 | 0.94 | 0.2 |

| 3 | 2017 | 1.18 | 0.7 |

| 4 | 2018 | 1.06 | 1.1 |

12.3.3 การประมวลผลข้อมูลและการหาความสัมพันธ์

ในทางเศรษฐมิติ เราต้องการทราบว่าตัวแปรทั้งสองมีทิศทางตรงกันข้ามกันจริงหรือไม่ ผ่านการคำนวณค่าสหสัมพันธ์ (Correlation)

คลิกเพื่อดูโค้ดไพธอน

# คำนวณค่า Correlation

correlation = data['unemployment'].corr(data['inflation'])

print(f"Correlation Coefficient: {correlation:.4f}")Correlation Coefficient: 0.065912.3.4 การแสดงผลเชิงลึก (Visualization)

นักเศรษฐศาสตร์มักใช้ Scatter Plot ร่วมกับเส้นแนวโน้ม (Trendline) เพื่อพิสูจน์ทฤษฎี Phillips Curve ว่ามีลักษณะลาดลง (Negative Slope) หรือไม่

คลิกเพื่อดูโค้ดไพธอน

# 1. วาดจุดข้อมูล (Actual Data)

plt.scatter(data['unemployment'], data['inflation'],

color='#e63946', s=120, alpha=0.8, edgecolors='white', label='Annual Data')

# 2. สร้างเส้น Trendline (Linear Regression)

z = np.polyfit(data['unemployment'], data['inflation'], 1)

p = np.poly1d(z)

plt.plot(data['unemployment'], p(data['unemployment']),

"r--", alpha=0.6, linewidth=2, label='Trendline')

# 3. ตกแต่งกราฟ

plt.title('Thailand: Phillips Curve Analysis (2014-2023)', fontsize=15, fontweight='bold')

plt.xlabel('Unemployment Rate (%)', fontsize=12)

plt.ylabel('Inflation Rate (%)', fontsize=12)

# ระบุจุดปี 2022 ที่เกิดภาวะผิดปกติ (Outlier)

plt.annotate('2022 Supply Shock', xy=(1.32, 6.1), xytext=(1.5, 5.5),

arrowprops=dict(facecolor='black', arrowstyle='->'), fontsize=10)

plt.grid(True, linestyle=':', alpha=0.5)

plt.legend()

plt.show()

12.3.5 การตีความเชิงเศรษฐศาสตร์ (Economic Synthesis)

Flattening of Phillips Curve: จากข้อมูลไทย พบว่าเส้นแนวโน้มค่อนข้างแบน (Flat) สะท้อนว่าความเชื่อมโยงระหว่างตลาดแรงงานและเงินเฟ้อจางหายไป ซึ่งสอดคล้องกับปรากฏการณ์ทั่วโลกที่เงินเฟ้อถูกกำหนดโดยปัจจัยฝั่งอุปทาน (Supply-side) มากกว่า

Structural Change: ปี 2020-2021 แสดงให้เห็นว่าอัตราว่างงานพุ่งสูงขึ้นจากวิกฤตสุขภาพ แต่เงินเฟ้อไม่ได้ลดลงตามทฤษฎีดั้งเดิม เนื่องจากมีปัญหาการหยุดชะงักของห่วงโซ่อุปทาน (Supply Chain Disruption) แทรกซ้อน

12.3.6 การปิดงาน: สู่รายงานออนไลน์ (Interactive HTML Report)

จุดเด่นที่สุดของ Quarto คือการสร้างรายงานในรูปแบบ HTML ที่รองรับการอ่านผ่าน Web Browser ทุกชนิด และมีความเป็นมืออาชีพสูง โดยตั้งค่า YAML ดังนี้:

title: "รายงานการศึกษาเส้นโค้งฟิลลิปส์ของประเทศไทย"

author: "ชื่อนักศึกษา"

institute: "ชื่อคณะและสถาบัน"

date: now

date-format: long

format:

html:

theme: cosmo # เลือกธีมที่ดูสะอาดตาและทันสมัย

toc: true # เพิ่มสารบัญด้านข้าง

toc-location: left # ย้ายสารบัญไปไว้ด้านซ้าย

code-fold: true # ให้ผู้อ่านคลิกเพื่อดูโค้ดได้ (เพื่อความสะอาดของรายงาน)

self-contained: true # รวมทุกอย่างไว้ในไฟล์เดียวเพื่อให้ส่งต่อได้ง่าย

Tipทำไมต้องเป็น HTML?

การส่งรายงานแบบ HTML ช่วยให้ผู้อ่านสามารถซูมดูรูปภาพ คัดลอกข้อมูลจากตาราง และหากนักศึกษา ส่ไลบรารีประเภท Interactive อย่าง Plotly ลงไป รายงานฉบับนี้จะกลายเป็น Dashboard ที่มีชีวิตทันที